現在注目している銘柄をピックアップして紹介していきます。今回は、東京都内を中心に学習塾を展開する企業、株式会社学究社について特集します。学究社とはどんな企業で、どんな強みを持っているのか、また現在の株価水準や業績について分析した結果を共有します。参考にしていただけると嬉しいです。

学究社とはどんな企業?

まずは学究社がどんな企業で、どういったビジネスを行っているのか紹介します。学究社の基本情報を以下の表に示します。

| 企業概要 | |

| 会社名 | 株式会社学究社 Gakkyusha Co.,Ltd. |

| 証券コード | 9769 |

| 業種 | サービス業 |

| 株式市場 | 東証プライム市場 |

| 本社所在地 | 東京都渋谷区代々木1丁目12番8号 |

| 設立年 | 1976年10月6日 |

| 資本金 | 12億1635万円 |

| 事業内容 | 中学・高校・大学への受験指導を行う進学塾の運営 |

学究社の事業内容

学究社は、東京都内を中心に学習塾enaを展開する企業です。都立の中学受験・高校受験対策に対して力を入れており、都立重点校(教育委員会指定の実績上位7校)への合格者数は、競合を抑えNo.1を誇ります。都立中学に至っては、合格者数の半数以上をenaの塾生が占めるという圧倒的強さを示しています。

(出典:公式・進学塾のena|進学実績・学費から見る都立中高の魅力)

学究社が運営する学習塾enaは全国展開しておらず、都内に集中して展開するドミナント戦略をとっています。これにより、学生人口が多い都内において、競合の学習塾が入り込む余地を減らし、競争優位性を得て業績を伸ばし続けています。

学究社の強みとは?

学究社は競合する学習塾を運営する企業とどう差別化を図っているのでしょうか。学究社ならではの強みを挙げると、以下の3つがあります。

- 都立中学・高校への合格実績No.1を誇る教育内容の充実度

- 積極的な教育のデジタル化を推進

- 中学受験対策から大学受験対策まで事業を多角化

都立中学・高校への合格実績No.1を誇る教育内容の充実度

学究社の最大の強みとして挙げられるのが、都立中学・都立高校の受験対策に絞って作り上げてきた教育内容の充実度が挙げられます。学究社が運営する学習塾enaは、競合の学習塾が私立校への受験対策にコストをかける一方で、都立校へ合格するために最適な学習カリキュラムを築き上げました。例えば、都立中学への受験対策として以下の独自の教育内容を取り入れています。

- 都立中学への受験対策としてのノウハウを凝縮したオリジナル教材「PERSPECTIVE」

- 受験校に応じた専門の対策を行い、各生徒に合った学習内容を提供

- 正確性の高い合格判定模試で、合格までの到達度を把握できる仕組み

この独自の教育内容の成果もあって、都立中学・都立高校への合格実績No.1の圧倒的実績につながっていると考えます。

積極的な教育のデジタル化を推進

学究社の2つ目の強みとして、いつでも最適な学習を提供できるよう積極的に教育のデジタル化を推進していることが挙げられます。学究社の学習塾enaでは、塾での対面授業だけでなく、Web上でも映像授業を受けられるダブル学習システムという方式を取り入れています。これにより、場所を選ばずに教育内容を提供できる仕組みを整えました。

こういった取り組みによって、2020年の新型コロナウイルスの感染拡大のさなかでも、リモートで生徒に学習機会を提供し、高い業績を維持できていました。このような教育のデジタル化に積極的に取り組んでいることも学究社の強みです。

中学受験対策から大学受験対策まで多角化

学究社の3つ目の強みとして、中学受験から大学受験まで非常に幅広い分野の受験対策を提供していることが挙げられます。学究社では、都立中学・高校への受験対策塾だけでなく、難関大学への受験や看護医療系大学・美術大学といった専門性の高い大学への受験に向けた対策を行う塾も展開しています。

- ena 看護・ena 医学・ena 歯学:看護医療系大学の合格を目指す受験対策校

- ena 美術:芸術大学・美術大学の合格を目指すユニークな塾

こういった事業の多角化を行って幅広い学生のニーズを満たすことで、中学・高校受験対策塾だけに頼りきらずに、さまざまな収益源を確保できます。これが学究社の業績の安定感につながっていると考えます。

投資先としてみた学究社

続いて、投資先として学究社を見た場合はどうなのか、業績や株価動向などについて分析した結果について共有していきます。

学究社の業績推移

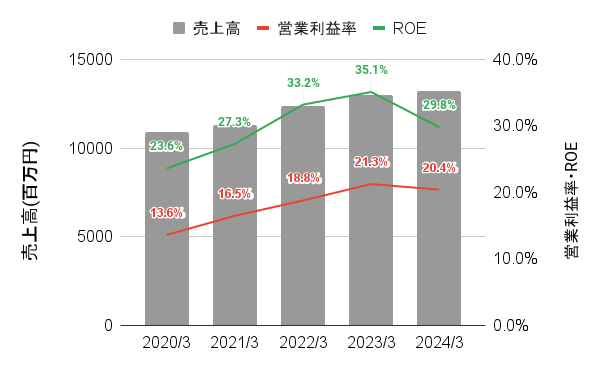

学究社の直近5年間の業績の推移を以下のグラフに示します。売上高は年々成長し続けている上、営業利益率10%以上、ROE20%以上と驚異的な利益率と収益率の高さで推移していることが分かります。

学究社の株価動向

続いて、学究社の直近5年間の株価の月足チャートを以下に示します。2021年に入ってから株価が切り返し始め、長期的な上昇トレンドを形成しています。直近の株価は2023年につけた最高値を上回ることができず停滞していますが、ここから株価が再び上昇を始め上昇トレンドが継続するか注目です。

※赤ライン:6ヵ月移動平均線 青ライン:12ヵ月移動平均線 緑ライン:40ヵ月移動平均線

学究社のファンダメンタル分析

学究社の現在の株価水準の割安度や業績、株主還元について分析した結果を紹介します。指標の一覧を以下の表に示します。

| ファンダメンタルズ 分析指標 | |

| PER | 10.5倍 |

| PBR | 3.24倍 |

| 2024年3月期 ROE | 29.8% |

| 2024年3月期 ROA | 16.9% |

| 2024年3月期 売上 | 13,858百万円 |

| 2024年3月期 営業利益率 | 20.4% |

| 配当利回り | 4.50% |

| 配当性向 | 51.8% |

| 直近10年 配当実績 | 増配5 据置5 |

学究社の株価水準についていえば、PER:10.5倍と平均より低く割安な水準にいると考えます。また、収益性については、ROE:29.8%、ROA:16.9%と平均を大きく上回る水準であり、企業の持つ資産を非常に効率よく利益につなげていることが分かります。営業利益率も20.4%と非常に高い水準で、稼ぐ力については目を見張るものがあります。

さらに、株主還元についても魅力があり、配当利回り4.5%と平均より高い水準ながらも、配当性向は51.8%と株主還元と企業の成長投資のどちらにも傾きすぎず、バランスよく利益を分配する姿勢が見て取れます。

学究社の将来性は?

学究社の業績はこれから伸びていきそうかどうか、今後の見通しについて、業績に追い風になると想定される内容と、業績に逆風になると想定される内容を1つずつ紹介します。

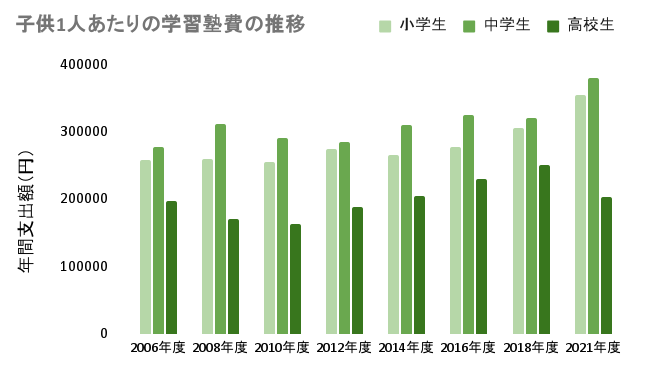

子供1人あたりの学習塾への支出の増加傾向

学究社の業績にとって追い風になると想定されるものとして、学習塾への支出の増加傾向が挙げられます。文部科学省の統計によれば、学習塾に対する子供1人あたりの支出額は年々増加しており、学習塾業界全体の売り上げは上昇傾向にあることが予想されます。特に、中学受験を行う小学生や高校受験を行う中学生の学習塾への支出の増加傾向は強く、学究社の業績にもプラスにはたらくとみています。

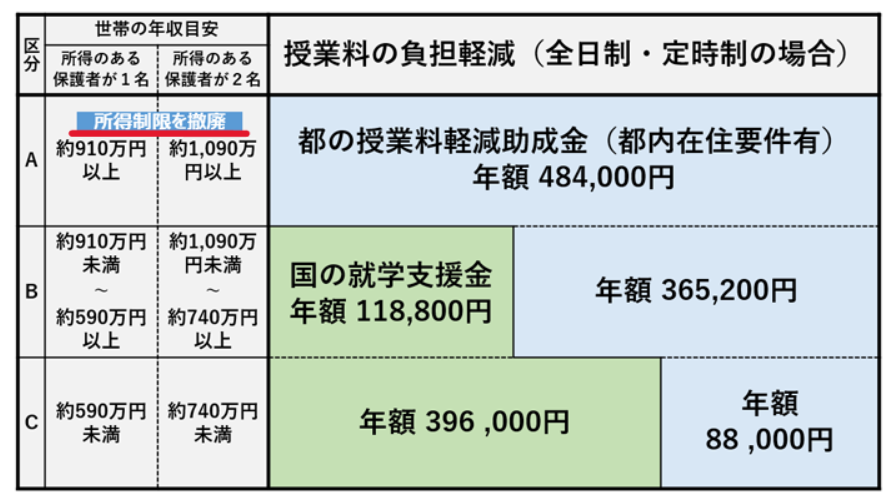

私立高校の授業料無償化

一方で、学究社の業績に対して逆風になると想定される内容が、東京都の私立高校の授業料無償化制度です。東京都では、2020年から私立高校の授業料の実質無償化を進めており、世帯年収に応じて就学支援金を受け取れました。さらに、2024年4月からは世帯年収の制限が撤廃され、私立高校に通う学生を持つあらゆる世帯が就学支援金を受け取れるよう制度が拡充されています。

この制度は、都立高校に通う大きなメリットの一つである学費の安さを打ち消す方向にはたらくため、都立高校への進学を志望する学生が減少することが予想されます。これは、都立高校への受験対策に圧倒的強みを持つ学究社にとっては、業績にマイナスに働く要素となってしまうと考えます。

もちろん、学究社はこの状況に対して手を打っており、最難関私立高校に合格するためのコース「ena最高水準」を開校していますが、私立高校の受験対策を行う競合の学習塾は数多くあり、その中で学究社のenaが生徒数を増やしていく道のりは険しいと見ます。

まとめ:私立高校受験対策で業績を伸ばせるかがカギ

今回は、都内を中心に学習塾enaを展開する企業である学究社についてピックアップして解説しました。学究社の学習塾enaは、都立中学・難関都立高校への受験対策に強みを持っており、並み居る競合の学習塾を抑え、合格者占有率No.1を誇ります。業績についていえば、ROE29.8%、営業利益率20.4%と非常に高い水準の経営効率と稼ぐ力を持っている企業だといえます。4%を超える配当利回りの高さも魅力的です。

学究社の今後の業績見通しについていえば、子供一人当たりの学習塾費の増加傾向が追い風になることが想定されます。一方で、東京都の私立高校の授業料無償化による都立高校を志望する学生の減少が逆風となることが懸念されます。今後学究社がさらなる成長を遂げられるかは、私立高校志望者の学生をどれだけ取り込んでいけるかがカギを握っていると考えます。