レーサム株式会社は、2024/9/13に発表された不動産大手ヒューリック(3003)による、1株5913円での株式公開買い付け(TOB)により上場廃止を予定しています。

TOB発表当時の株価が3045円だったことを考えると、約2倍のプレミアムを付けての買収となり、レーサムの価値が高く評価されていたことがうかがえます。

今回の記事では、今注目すべき企業をピックアップして詳しく紹介します。今回取り上げるのは、証券コード:8890の「株式会社レーサム」です。この企業については、以前別の記事で2024年上半期の注目企業としてリストアップしました。

この企業が一体どういった企業で、どのような強みを持っているのか紹介し、また投資先として有望かどうかファンダメンタルズ分析を行い評価してみようと思います。ぜひ参考にしてみてください。

株式会社レーサムはどんな企業?

株式会社レーサム 企業プロフィール

| 企業プロフィール | |

| 会社名 | 株式会社レーサム Raysum Co.,Ltd. |

| 証券コード | 8890 |

| 業種 | 不動産業 |

| 株式市場 | プライム市場 |

| 本社所在地 | 東京都千代田区霞が関3-2-1 霞が関コモンゲート西館 36階 |

| 設立年 | 1992年5月1日 |

| 資本金 | 4,242,000,000円 |

| 従業員数 | 110名 |

| 事業内容 | ▼資産価値創造事業 ▼資産価値向上事業 ▼未来価値創造事業 |

株式会社レーサム 事業概要

株式会社レーサムは、不動産投資および開発を手掛ける日本企業です。主にオフィスビル・商業施設の開発や不動産価値向上を行い、販売することをビジネスとしています。顧客としては、主に国内外の法人や、不動産投資を行いたい個人富裕層との取引関係を持っています。

事業内容としては、以下の3つに分けられます。

- 資産価値創造事業

- 資産価値向上事業

- 未来価値創造事業

資産価値創造事業

資産価値創造事業は、オフィス物件や商業用不動産の潜在価値を見極めて仕入れ、資産価値を高めたうえで販売へとつなげる事業です。大規模なリノベーションやテナントを呼び込む用途変更、権利関係の整理などを行うことで仕入れた物件の価値を向上させています。

また、新築開発プロジェクトの企画、設計、施工、販売も手掛けており、特に人口増加が著しい都市部の再開発や新築プロジェクトに力を入れています。

資産価値向上事業

資産価値向上事業は、先ほどの資産価値創造事業によって保有する物件の管理や、すでに顧客に売り渡した物件の管理業務を行い、建物の維持管理やテナント対応、賃貸契約のサポートなどを提供しています。こういったアフターサービスを提供することで、息の長い賃料・管理費といった収益を稼ぎ出しています。

未来価値創造事業

未来価値創造事業は、不動産開発とは別の新規事業の創出を行っています。宿泊施設の運営やガスエンジン発電機の開発・販売、高度医療支援を手掛けており、不動産だけに依存しない事業の多角化を進めています。こうした取り組みで、不動産の開発・販売以外の事業の柱を育てています。

レーサムの強みとは?

株式会社レーサムが、他の不動産事業を営む企業と比べて秀でた存在となる強みについて紹介します。主なレーサムの強みとしては、以下の3項目が挙げられます。

- 物件の価値を向上させる力・ノウハウ

- 物件の潜在的価値・ニーズを見抜く仕入れ力

- 不動産業界の中でも成長性の大きい築古・中小規模の物件に強い

物件の価値を上げる力・ノウハウ

レーサム株式会社の持っている強みの一つとして、多彩な方法で仕入れた物件の価値を向上させる技術に優れていることが挙げられます。仕入れた物件に合わせて、以下の方法を組み合わせています。

- 築古の物件に大規模なリノベーションを施し、空室が埋まるNOI利回りの高い物件へ

- 周辺地域のニーズに合ったテナントを入れ、用途変更で物件の真の価値を引き出す

- 大胆な一体開発を行うことで、希少性の高い不動産を作り出す

こういった多彩な物件価値向上に向けた取り組みは、1992年の創業から長年培ってきたノウハウをもとにしており、同社の大きな強みとして働いています。

物件の潜在的価値・ニーズを見抜く仕入れ力

レーサム株式会社の持っている強みの一つとして、仕入れる物件の潜在的な価値を見抜く力の強さが挙げられます。本来もっと価値があるはずなのに、安く売りだされている物件を見抜いて仕入れることに長けています。こうした物件は、権利関係が複雑化していて手を出しにくかったり、築古でテナントが入ってくれないなどの課題を抱えていますが、そういった物件を変えてきた実績を多く積んできている同社だからこその強みだと考えています。

不動産業界の中でも成長性の大きい築古・中小規模の物件に強い

株式会社レーサムの強みの一つとして、今後さらに物件数が増える傾向にある築古の物件や中小規模の物件の市場で強力な強みを発揮できる立場を確立していることが挙げられます。

都心において中小規模の物件かつ築20年以上を超える築古の物件は今後建物の老朽化が進んでいく中でさらに増えていく見込みがあります。こういった物件の扱いで他社を圧倒する実績を持つ同社は、今後の需要の拡大を取り込める位置にいるとみています。

レーサムの今後の動き

レーサムの今後の事業成長についてカギとなってくるのは、日本の金利上昇と親会社となっている香港の投資ファンドの動きだと考えています。

不動産企業にとって、日本における金利の上昇はマイナス要因として働く面が強いです。不動産企業から投資用物件を購入するオーナーは、変動金利型ローンを組んで購入するケースが多く、金利が上がればオーナーが支払う額も多くなり、不動産購入意欲が減退し不動産価格の下落につながると考えられているからです。また、不動産を仕入れる際の資金調達コストの上昇にもつながります。ただし、今後日本の金利が急速に上昇していくことは考えづらい面があります。

また、親会社である香港の投資ファンド「オアシス・マネジメント」の動向にも注目です。この親会社を通じて、中国の富裕層への不動産取引につながっている可能性があるため、中国の景気動向にレーサムの業績が左右される面もあると考えています。

投資先としてみたレーサム

では、株式投資先としてレーサム株式会社はどういった位置づけにあるのかファンダメンタルズ分析を行って確認した結果を示していきます。

レーサムの株価推移

2022年後半から長期の上昇トレンドを形成し、特に2023年5月に中期経営計画を発表した後に株価が2倍以上に上昇する急騰を見せました。現在は調整中の局面とみています。

レーサムのファンダメンタルズ分析

レーサムの株価水準や、収益性・配当性向について主な指標の一覧を以下に示します。

| ファンダメンタルズ 分析指標 | |

| PER | 5.91倍 |

| PBR | 1.48倍 |

| ROE | 22.4% |

| ROA | 10.7% |

| 2025年売上予想 | 115000 百万円 |

| 2025年営業利益率予想 | 20.0% |

| 2025年予想配当利回り | 6.1% |

| 配当性向 | 36.1% |

| 直近10年 配当実績 | 増配7 減配1 据置1 |

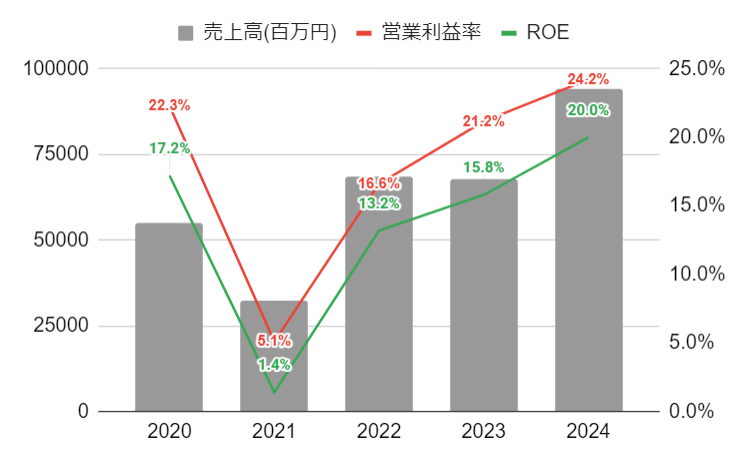

あわせて、直近5年間の業績推移のグラフを以下に示します。

引用元:株式会社レーサム 2020年~2024年3月期決算短信

上記ファンダメンタルズ指標・業績グラフをもとに考えると、PERは約6倍とかなり割安水準であることが見て取れます。これで、業績の成長がみられないようであれば、この割安感も納得できるのですが、2021年のコロナショックによる業績低迷からV字回復を遂げ、成長を続けている同社についていえば、安すぎる水準にあると考えています。

また、企業の稼ぐ力を見ることのできるROE・ROA・営業利益率も軒並み高い水準をキープしており、競合企業を寄せ付けない高収益体制を築けていることがうかがえます。驚くべきは、配当利回りの高さで、2024年6月7日時点で6.1%の非常に高い予想配当利回りとなっています。そのうえ配当性向も36.1%と企業収益を配当に回しすぎている気配も見受けられません。非常に魅力的な株価水準にいると考えています。

まとめ

今回の記事では、注目すべき企業の一つとして株式会社レーサムをピックアップして解説しました。内容をおさらいすると、株式会社レーサムは、オフィス・商業施設を主とした不動産開発・販売を行う不企業です。強みとして、築古物件や中小規模の物件に強く、物件の潜在価値を見抜く力・物件の価値を向上させる多彩な取り組み行えるノウハウを持っています。

投資先としてみたときのファンダメンタルズ分析の結果からは、株価は長期の上昇トレンドを継続しており、PERをもとにすれば株価はかなりの割安水準であり、ROEや営業利益率をもとに収益性が抜群に高く、配当利回りも約6%と魅力的な水準です。今後の展望としては、日本の金利上昇や親会社の香港ファンドの動向の影響があるものの、さらなる成長をしていくことが見込める企業だと考えます。